公開日: 2026.05.20 / 最終更新日: 2026.07.21

Shopifyで掛け払いを導入する3つの方法とアプリ比較

Shopifyで請求書払いに対応する3つの方法を費用感つきで比較。決済代行アプリ・帳票発行アプリ・B2B on Shopify標準機能、どれが自社の与信管理・請求フローに合うかを実務目線で解説します。

BtoBのEC構築で「クレジットカードだけ対応すれば十分」と思っていると、公開後に取引先から「請求書払いができないんですか?」という連絡が来ます。これは珍しくありません。日本のBtoB取引では月末締め翌月末払いが当たり前で、購買担当者がカードを持っていないケースも多いです。

ただしShopifyで掛け払いを実現しようとすると、アプリ・外部サービス・設計の判断が複数絡みます。この記事では3つの導入方法とアプリ別の使い分けを、実務の観点から整理します。

掛け払いは「あれば親切」な機能ではなく、取りこぼしを直接減らす機能です。日本のBtoBでは月末締め・翌月末払いが標準で、購買担当がカードを持たない現場も少なくありません。請求書払いがないだけで、既存取引先の一部はECを使わず電話・FAXに戻り、結局は事務の手入力が残ります。一方、決済代行を使えば与信・請求・回収・未回収保証まで外に出せますが、手数料は取引額の1.8〜3.5%程度(最低手数料の設定あり)が相場です。この手数料を全取引に一律で乗せるのか、相手によって使い分けるのかが、掛け払い設計の肝になります。

Shopify BtoBサイト全体の構築手順はこちら決済方法だけでなく、価格設計・顧客管理・アプリ選定・公開後の運用まで含めて整理したい方は、BtoBサイト構築の完全手順もあわせてご覧ください。なぜShopifyのBtoBサイトに「掛け払い(請求書払い)」が必要なのか?

BtoB取引では、掛け払いは非常に一般的な決済方法です。企業間取引では、商品を先に納品し、月末締め・翌月末払いなどの条件で後から請求する運用が多く採用されています。こうした商習慣に沿った請求書払いへの対応は、BtoB取引をECに移していくうえで欠かせない要素になっています。

そのため、BtoB ECサイトを構築する際に請求書払いへ対応していないと、次のような問題が起こりやすくなります。

- 既存取引先が普段の購買フローで注文できない

- 経理処理に合わず、注文前に問い合わせが発生する

- クレジットカード決済に対応できない法人顧客を取りこぼす

- 購入直前で離脱し、カゴ落ちや機会損失につながる

BtoB ECでは、商品ページや価格表示だけでなく、「取引先が社内で処理しやすい決済方法」を設計に含めることが普及率を左右します。決済手段は単なるチェックアウト機能ではなく、営業・経理・受注処理まで含めた業務設計の一部として考えてください。

Shopifyで掛け払い(請求書払い)を導入する3つの方法と「awaiの視点」

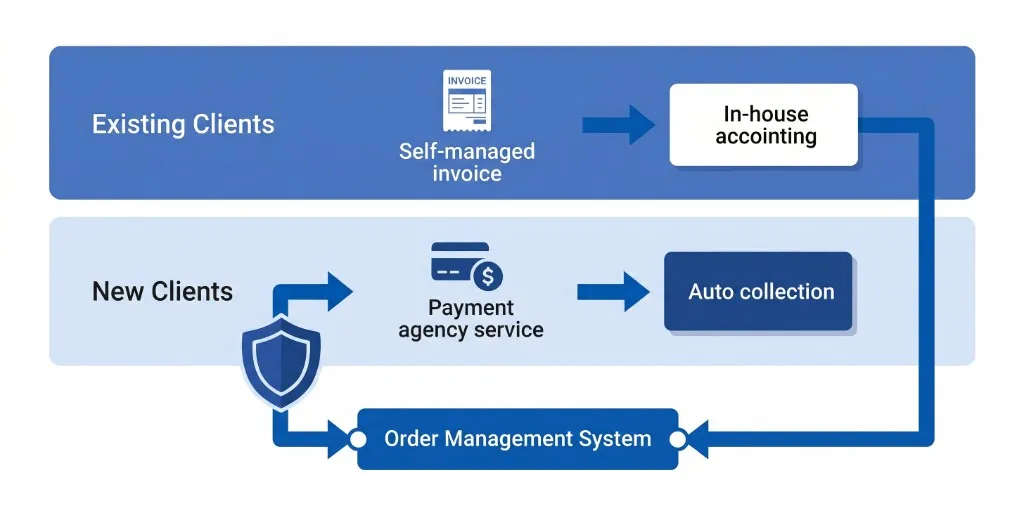

方法1:決済代行会社の「掛け払いアプリ」を利用する

もっとも分かりやすい方法は、NP掛け払いやPaidなどの決済代行サービスを利用する方法です。この方式では、与信審査、請求書発行、代金回収、督促、未回収リスク保証までを外部サービスに任せられます。

新規取引先が多い場合や、社内に与信・回収業務のリソースが少ない場合に向いています。バックオフィスの負担を大きく減らせる一方で、手数料が発生するため、取引金額や件数によってはコスト設計が必要です。

方法2:「帳票発行アプリ」で自社運用する

もう一つの方法は、Shopifyの標準機能と帳票発行アプリを組み合わせて、自社で請求書払いを運用する方法です。たとえば、銀行振込や下書き注文(管理画面で店側が手動作成する注文)を利用し、Quick Order PrinterやSAKUシンプル領収書などのアプリで請求書・納品書・領収書を発行します。

この方式は、既存取引先が中心で与信リスクが低い場合や、手数料を抑えたい場合に向いています。ただし、与信判断、入金確認、督促、未回収対応は自社で行う必要があります。

方法3:Shopify Plusの「B2B on Shopify」を活用する

Shopify Plusでは、B2B on Shopifyを使って会社単位の管理や支払い条件設定が可能です。たとえば、取引先ごとに「Net 30」(請求から30日以内の支払い)などの支払い条件を設定できます。

ただし、Shopify Plusは高機能である一方、費用も大きくなります。多くのメーカーにとっては、最初からPlusを前提にするよりも、まずはスタンダードプラン+決済アプリ・帳票アプリでスモールスタートし、取引量や運用要件が増えてきた段階でPlusを検討する順序が合理的です。

awaiでは、初期段階では「必要な機能を最小構成で実装し、運用データを見ながら段階的に拡張する」進め方をおすすめしています。最初からPlusを前提にして要件を膨らませると、初期費用だけで数百万円になり、その後の運用コストも重くなります。スモールスタートで効果を確認してから拡張する方が、長期的には確実に元が取れます。

自社与信か、決済代行か——3つの判断軸

方法1(決済代行)と方法2(自社運用)のどちらに寄せるかは、次の3軸で決めます。ここを先に決めておくと、アプリ選びが一気に絞れます。

- 新規取引先の比率:新規開拓を増やすほど、与信のわからない相手が増える。未回収リスクを保証してくれる決済代行(NP掛け払い・Paid等、手数料は取引額の1.8〜3.5%程度)が向く

- 与信・回収にかけられる人手:締め請求・入金消込・督促を回せる経理体制があるか。人手が薄いなら、月数%の手数料で業務ごと外に出したほうが結果的に安い

- 取引単価と粗利:手数料は取引額に比例する。単価が高く粗利の薄い商材で全件を決済代行に乗せると利益を圧迫する。既存の太客は自社与信、新規は代行、という使い分けが効く

【リスク保証・自動化】おすすめの掛け払い決済アプリ

NP掛け払い

NP掛け払いは、BtoB向けの掛け払い決済サービスとして広く利用されています。与信審査、請求書発行、代金回収、未回収リスク保証まで対応できる点が大きな特徴です。

Shopifyと組み合わせることで、注文後の請求業務を自動化しやすくなります。新規顧客が多いBtoB ECや、営業開拓を強化したいメーカーに向いています。特に、新規取引先の与信判断を社内で行うのが難しい場合、決済代行サービスを使うことでリスクを抑えながら取引を開始しやすくなります。

Paid(ペイド)

Paidも、与信管理から請求、代金回収までを代行できるBtoB向け掛け払いサービスです。API連携を活用することで、会員登録や審査フローをスムーズに設計しやすい点が特徴です。

BtoB ECでは、単にチェックアウトに決済手段を追加するだけでなく、会員登録、取引先審査、価格表示、請求処理まで一連の流れを設計する必要があります。Paidのようなサービスは、こうした業務フローと組み合わせて導入すると効果を発揮します。

【自社運用・コスト削減】おすすめの請求書(帳票)発行アプリ

Quick Order Printer かんたん帳票出力

Quick Order Printerは、日本の商習慣に合わせた帳票発行に対応しやすいアプリです。請求書、納品書、領収書などを出力でき、インボイス制度への対応を考える際にも候補になります。

既存取引先向けに、これまでの請求フローを大きく変えずにShopifyを導入したい場合に向いています。

SAKUシンプル領収書

SAKUシンプル領収書は、領収書だけでなく、請求書・見積書・納品書などの発行にも対応できるアプリです。顧客自身が帳票をダウンロードできる運用にすれば、社内の事務負担を減らせます。

BtoBでは、注文後に「請求書を送ってください」「納品書を再発行してください」といった問い合わせが発生しがちです。帳票を顧客側で取得できる設計にしておくと、運用効率が大きく改善します。

Order Printer

Order PrinterはShopify公式の無料アプリです。コストを抑えて帳票発行を始めたい場合に選択肢になります。

ただし、テンプレートの細かな調整にはHTMLやLiquid(Shopify独自のテンプレート言語)の知識が必要です。インボイス対応や自社独自の帳票フォーマットに合わせる場合は、開発者によるカスタマイズが必要になることがあります。

【プロの知見】失敗しない「掛け払い」運用のコツ(ハイブリッド運用)

Shopify BtoBでは、すべての取引先を一律で決済代行サービスに移行するのが最適とは限りません。

awaiが推奨するのは、「既存取引先」と「新規取引先」を分けるハイブリッド運用です。

たとえば、長年取引がある既存の大口顧客は、自社与信のまま基幹システムや会計システムと連携し、帳票発行アプリや手動運用を組み合わせます。一方で、新規開拓先や取引実績のない顧客には、NP掛け払いやPaidなどの決済代行サービスを使い、与信・未回収リスクを外部化します。

この運用には、次のようなメリットがあります。

- 既存の太客との取引条件を無理に変えずに済む

- 新規取引先の未回収リスクを抑えられる

- 決済代行手数料をすべての注文にかけずに済む

- 既存の販売管理・会計フローを活かしやすい

特にメーカーBtoBでは、最終的に重要になるのはアプリ単体ではなく、販売管理システム、在庫管理、会計ソフト、請求管理とのデータ連携です。

注文データ、取引先情報、請求金額、入金ステータスをどのシステムに集約するのか。API連携するのか、CSVで連携するのか、最初は手動で始めるのか。ここを曖昧にしたままアプリだけ導入すると、公開後にバックオフィスの負担が増えてしまいます。

掛け払い導入で後から困るのは、「アプリを入れたら終わり」という発想で始めたケースです。注文データをどのシステムに集約するか、入金確認はどこで管理するか、会計ソフトとの連携はCSVか自動かを先に決めておかないと、公開後にバックオフィスが混乱します。「どのアプリが良いか」ではなく「どの業務フローを作るか」から始める必要があります。

実装を頼む前に「決めておくべき」4つのこと

請求書払いは、決めごとが曖昧なまま作り始めると、後から手戻りが増えます。アプリ選定や開発を発注する前に、社内で次の4点の現状を棚卸ししておくと、見積りも設計もぶれにくくなります。

- 締め日のパターン — 全得意先が月末締めで揃っているか、「20日締め」など取引先ごとにばらついているか。ばらつきが多いほど設計は複雑になります

- 支払サイト — 締めてから実際に入金されるまでの猶予期間が翌月末なのか、翌々月なのか。得意先ごとに違う場合、その一覧が今どこにあるか(Excelか、基幹システムか、担当者の頭の中か)

- 与信枠の考え方 — 得意先ごとに後払いの上限を設けているか。設けているなら、その基準を誰がどう管理しているか

- 入金消込の現状 — いまの入金確認・消込(入金と請求書の突き合わせ)は誰が何を使ってやっているか。ここをECとどこまでつなぐかで、作り込みの深さが変わります

これらは「システムの話」に見えて、実は自社の卸業務そのものの棚卸しです。多くの場合、EC化の相談は「まずこの4点の現状を一緒に整理する」ところから始めるのが、結果的にいちばん近道になります。与信枠を「得意先ごとにどう設定し、回収リスクの兆候をどう捉えるか」まで掘り下げたい場合は、取引先ごとの与信枠設定・回収リスク管理を自動化する方法【BtoB卸】で整理しています。

まとめ

ShopifyでBtoB ECを成功させるには、掛け払い(請求書払い)への対応が欠かせません。日本の商習慣に合った決済方法を用意することで、既存取引先にも新規顧客にも使いやすいECサイトになります。

導入方法は、主に次の3つです。

- 未回収リスクを抑えたい場合は、NP掛け払いやPaidなどの決済代行アプリ

- コストを抑えて既存取引先向けに運用したい場合は、帳票発行アプリ

- 取引規模が大きく、会社単位の管理を本格化したい場合は、B2B on Shopify

ただし、最初からすべてを大規模に作り込む必要はありません。多くのメーカーでは、まずスタンダードプラン+決済・帳票アプリでスモールスタートし、取引量や業務負荷に応じてPlusやAPI連携を検討する、という段階的な進め方が実態に合っています。アプリを選ぶ前に決めておくべき締め日・支払サイト・与信枠・入金消込の4論点は、本記事の「実装を頼む前に「決めておくべき」4つのこと」で整理したとおりです。

awaiでは、Shopify BtoBサイトの構築、掛け払い・請求書払いアプリの選定、基幹システムや会計ソフトとの連携設計まで一貫してご支援します。

Shopify・BtoB ECに関する記事一覧を見るawaiブログでは、Shopify BtoB構築、卸売EC、業務効率化に関する実務記事を継続的に公開しています。「自社の取引先に合う決済方法が分からない」「既存の販売管理システムとShopifyを連携したい」「BtoB ECを小さく始めて段階的に拡張したい」という場合は、ぜひお気軽にご相談ください。

自社は「決済代行」か「自社与信」か、掛け払いの設計を30分で見立てます取引先の新規・既存比率、与信と回収にかけられる人手、取引単価をうかがい、決済代行と自社運用のどちらに寄せるか、ハイブリッドで分けるならどこで線を引くかを、手数料の概算とあわせてその場でご提案します。よくある質問

- Q. NP掛け払いやPaidの手数料はどのくらいですか?

- A. NP掛け払いは与信審査通過を前提に取引金額の1.8〜3.5%程度(手数料の最低金額の設定あり)が相場感です。Paidも同水準で、取引件数・金額・業種によって条件が変わります。月の取引金額・件数を提示すると見積もりが出やすくなるため、まず問い合わせから入ることをお勧めします。

- Q. 掛け払いで未回収が発生した場合、リスクは誰が負いますか?

- A. サービスによって異なります。NP掛け払い・Paidは原則として未回収リスクをサービス側が負う「リスク保証型」ですが、審査落ちになった顧客への販売は自社負担になります。帳票発行アプリで自社運用する場合は未回収リスクを全て自社で負います。新規取引先が多い場合はリスク保証型の決済代行が安全です。

- Q. 取引先から「納品書を再発行してほしい」という問い合わせが多いのですが、対応できますか?

- A. SAKUシンプル領収書・Quick Order Printerなどの帳票発行アプリでは、顧客が注文詳細ページから自分で帳票をダウンロードできる設計にすることが可能です。顧客側が自己取得できる設計にするだけで「再発行してほしい」という問い合わせは大幅に減ります。設定時に操作案内(PDF1枚程度)を準備しておくとスムーズです。

- Q. インボイス制度に対応した請求書をShopifyから発行できますか?

- A. 対応可能です。Quick Order PrinterやSAKUシンプル領収書はインボイス対応テンプレートを持っています。ただし適格請求書発行事業者番号(T番号)をShopifyのストア情報に登録し、帳票テンプレートに反映する設定作業が必要です。設定後は経理担当者に要件を満たしているか必ず確認を取ってください。

- Q. カード決済と請求書払いは、両方用意できますか?

- A. 両立できます。新規の小口取引先にはカード前払い、継続的な卸の得意先には請求書払い、というように取引先や取引条件で決済手段を出し分ける設計が可能です。どの得意先にどの決済を出すかの線引きも、実装前に決めておきたいポイントの一つです。

関連記事

2026.07.11

Shopify BtoBのインボイス対応|適格請求書の発行・保存を実装するには【2026年版】Shopify BtoB(卸売)でインボイス制度の適格請求書要件(登録番号・税率区分)を満たす請求書をどう発行・保存するか。標準機能の限界とアプリ連携・基幹連携カスタムの3つの道、費用の目安を非エンジニア向けに整理します。

2026.07.17

Shopify B2B卸売とAmazonビジネスを比較|卸の販路の選び方卸売業が新しい販路を検討する際に迷いやすい、Shopify B2BとAmazonビジネスの構造の違いを、手数料・顧客関係・価格統制の3つの軸から整理し、自社に合う条件の考え方を解説します。

2026.07.13

Shopify BtoBアプリのおすすめ|目的別5カテゴリの選び方と費用感Shopify通常プランでBtoB(卸売)サイトを作る際、標準機能で足りない部分をどのアプリで補うか目的別に整理しました。価格設定・決済・帳票・アクセス制限の5カテゴリと選び方の基準、構築費用の目安を解説します。